Tháng trước Toà án Hiến pháp Liên bang (Bundesverfassungsgerichts, Schloßb- ezirk 3, 76131 Karlsruhe) đã xem xét đơn đệ trình của Toà án Tài chính Finanzgerichts Niedersachsen, Toà án Tài chính Finanz- gerichts des Saarlandes, và Toà án Tài chính Liên bang, chống lại việc cắt bớt phí đi đường của người làm công trong khai báo thuế lương.

Phí đi đường theo Luật thuế thu nhập của Đức được xếp vào loại phụ phí bảo đảm cho người lao động có được tiền lương, thu nhập. Tiếng Đức gọi phụ phí đó là Werbungskosten, mà nhiều người Việt quen dịch theo nghĩa đen là chi phí quảng cáo. Phụ phí Webungskosten được áp dụng từ thời nước Phổ 1891, và tới năm 1906 thì văn bản luật về phụ phí này ra đời. Theo Luật Thuế Thu nhập, từ năm 2006 trở về trước, chi phí đi lại từ chỗ ở đến nơi làm việc được coi là phụ phí Werbungskosten, khi tính thuế thu nhập được khấu trừ vào thu nhập trước khi áp tỷ suất thuế. Từ 1.1.2007, điều §9, đoạn 2, câu 1, Luật thuế thu nhập (EstG) sửa đổi, quy định chi phí đi đường không thuộc phụ phí Werbungskosten nữa, bị xoá bỏ khi tính thuế thu nhập. Câu 2 của điều trên quy định từ km thứ 21 thì được coi là phụ phí Werbungskosten và khấu trừ vào thu nhập trước khi áp tỳ suất thuế. Các Toà án Tài chính đệ đơn trên cho rằng quy định cắt bớt chi phí đi đường trên là vi hiến, vi phạm nguyên lý công bằng trong luật thuế thu nhập. Việc cắt bớt chi phí đi đường đã vi phạm nguyên tắc thu nhập ròng (Nettoprinzip). Theo nguyên tắc đó, chi phí đi đường từ nhà đến chỗ làm việc không thuộc lĩnh vực cá nhân mà thuộc lĩnh vực nghề nghiệp làm ra thu nhập, phải được coi là chi phí đẻ ra thu nhập, nên phải được khấu trừ vào thu nhập khi tính thuế thu nhập. Các toà án trên còn cho rằng, việc cắt bớt chi phí đi đường còn vi hiến ở chỗ không bảo đảm nguyên tắc bảo vệ hôn nhân và gia đình. Trong trường hợp 2 vợ chồng đi làm xa 2 chỗ khác nhau, luật sửa đổi đã đẩy họ vào tình thế phải cân nhắc cuộc sống chung giữa 2 bên sao cho đi làm đỡ phí tổn nhất.

Phí đi đường theo Luật thuế thu nhập của Đức được xếp vào loại phụ phí bảo đảm cho người lao động có được tiền lương, thu nhập. Tiếng Đức gọi phụ phí đó là Werbungskosten, mà nhiều người Việt quen dịch theo nghĩa đen là chi phí quảng cáo. Phụ phí Webungskosten được áp dụng từ thời nước Phổ 1891, và tới năm 1906 thì văn bản luật về phụ phí này ra đời. Theo Luật Thuế Thu nhập, từ năm 2006 trở về trước, chi phí đi lại từ chỗ ở đến nơi làm việc được coi là phụ phí Werbungskosten, khi tính thuế thu nhập được khấu trừ vào thu nhập trước khi áp tỷ suất thuế. Từ 1.1.2007, điều §9, đoạn 2, câu 1, Luật thuế thu nhập (EstG) sửa đổi, quy định chi phí đi đường không thuộc phụ phí Werbungskosten nữa, bị xoá bỏ khi tính thuế thu nhập. Câu 2 của điều trên quy định từ km thứ 21 thì được coi là phụ phí Werbungskosten và khấu trừ vào thu nhập trước khi áp tỳ suất thuế. Các Toà án Tài chính đệ đơn trên cho rằng quy định cắt bớt chi phí đi đường trên là vi hiến, vi phạm nguyên lý công bằng trong luật thuế thu nhập. Việc cắt bớt chi phí đi đường đã vi phạm nguyên tắc thu nhập ròng (Nettoprinzip). Theo nguyên tắc đó, chi phí đi đường từ nhà đến chỗ làm việc không thuộc lĩnh vực cá nhân mà thuộc lĩnh vực nghề nghiệp làm ra thu nhập, phải được coi là chi phí đẻ ra thu nhập, nên phải được khấu trừ vào thu nhập khi tính thuế thu nhập. Các toà án trên còn cho rằng, việc cắt bớt chi phí đi đường còn vi hiến ở chỗ không bảo đảm nguyên tắc bảo vệ hôn nhân và gia đình. Trong trường hợp 2 vợ chồng đi làm xa 2 chỗ khác nhau, luật sửa đổi đã đẩy họ vào tình thế phải cân nhắc cuộc sống chung giữa 2 bên sao cho đi làm đỡ phí tổn nhất.

Đầu tháng trước, Toà án Hiến pháp Liên bang ra án quyết chấp thuận đơn của 3 toà án trên: Cắt bớt chi phí đi đường khi tính thuế thu nhập là vi hiến ! (BVerfG, án quyết ngày 9.12.2008, số: Az. 2 BvL 1/07, 2 BvL 2/07, 2 BvL 1/08 và 2 BvL 2/08). Với án quyết trên, điều §9, Luật thuế thu nhập bị phủ định, không có hiệu lực cho đến khi cơ quan ban hành pháp luật ra được quy định mới. Trong lúc chờ đợi, luật cũ tiếp tục có hiệu lực áp dụng ngược thời gian từ 1.1.2007.

Tác động của án quyết

Tại tiểu bang Sachsen, năm 2007 có chừng 812.000 người đi làm, chỗ làm việc nằm ngoài phạm vi quận huyện nơi mình ở, không được trừ chi phí đi đường. Bộ trưởng kinh tế Thomas Jurk nói, người đi làm đã phải chịu sức ép về tài chính và cá nhân để có thể làm việc. Hiệp hội kinh tế Sachsen cho rằng, án quyết của Toà án Liên bang là món quà sớm cho Noel rất đẹp. Thiệt hại cho những người đi làm rốt cuộc chấm dứt. Chính phủ Thüringen hoan nghênh nhiệt liệt án quyết, hứa trong vòng 3 tháng tới sẽ hoàn lại thuế cho người đi làm. Tại Thüringen hàng ngày có chừng 510.000 người phải đi đường xa tới chỗ làm việc, trong đó có 126.655 người phải làm việc tại các tiểu bang phụ cận. Toàn nứơc Đức có chừng 7,6 triệu ngừơi đi làm với quãng đường đi hàng ngày trên 20 km. Người đi làm phải làm gì để truy lĩnh thuế: Đối với những người đã nộp bản khai báo thuế thu nhập 2007 có khai quãng đường đi làm, Sở Tài chính sẽ tự động thay đổi quyết định thuế; tiền thuế hoàn lại sẽ được tự động chuyển vào tài khoản. Những người khi khai thuế 2007 chưa khai chi phí đi đường thì nay phải khai lại nộp cho Sở Tài chính. Dự tính từ tháng 1.2009 đến tháng 3.2009 sẽ có tới 2,5 – 3 tỷ Euro được hoàn trả cho chừng 20 triệu người đi làm, bình quân mỗi người chừng 150 Euro. Bứơc sang năm 2009, trong bản khai báo thuế cho năm 2008, người đi làm phải ghi đầy đủ quãng đường đi; và trên thẻ lương 2009 (Lohnsteuerkarte) phải điền mức khấu trừ miễn thuế cho toàn bộ quãng đường đi làm.

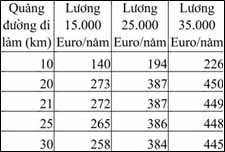

Mức tiền thuế được truy lĩnh cho năm 2007:

Ngân sách nhà nước lại thêm nợ:

Với án quyết của Toà án Hiến pháp Liên bang, ngân sách nhà nước năm 2009 sẽ phải vay nợ thêm 2,5 tỷ Euro để hoàn lại tiền thuế cho người đi làm, nâng nợ mới từ 18,5 tỷ Euro lên 21 tỷ Euro. Tính cho cả 3 năm 2007, 2008, 2009, nhà nứơc mất 1 khoản tiền thuế tổng cộng chừng 7,5 tỷ Euro, nhưng cũng được lợi là góp phần kích cầu, tăng sức mua cho dân chúng để chặn đà suy thoái kinh tế hiện nay.

(Trần Nguyễn tổng hợp)