Câu hỏi

Tiệm ăn tôi hồi tháng 1.2016 thuê một nhân công với thời hạn thử tay nghề 3 tháng. Nhìn bảng lương của họ khi làm ở nhà hàng khác, thuế bậc III. Tháng 11.2015 họ chỉ phải nộp thuế lương 14,17 Euro, sang tháng 12.2015 không phải nộp đồng nào, nên tôi thỏa thuận miệng trả lương cầm tay 1500 Euro/tháng. Khi nhận họ vào làm việc tôi phải làm thủ tục đăng ký lập tức (Sofortanmeldung) theo luật định. Hết tháng, sau khi nhận tiền lương cầm tay, cũng là lúc gia đình họ trục trặc nên xin nghỉ việc luôn. Sang đầu tháng 2, quyết toán lương nhân công tháng 1.2016, tôi mới vỡ lẽ phải nộp trước thuế lương cho người này lên tới 855,02 Euro. Tôi ngạc nhiên bỗng dưng mất không tiền lương ngang 1 nửa nhân công. Hỏi Steuerberater thì họ bảo thuế nhân công này đã chuyển từ bậc III lên bậc VI và chỉ có thể lấy lại khi người lao động khai báo cáo thuế hết năm? Vậy xin hỏi có đúng không? Tôi phải làm gì? (HDT, info@hdt… de).

Trả lời

Chủ lao động và nhân công được phép thỏa thuận trả lương Netto (cầm tay) thay Brutto. Trong trường hợp này, chủ lao động phải trả toàn bộ phụ phí lương, gồm các khoản phí bảo hiểm an sinh xã hội của người lao động, thuế nhà thờ, thuế lương, phí đoàn kết. Điều này không chỉ đưa đến chủ lao động có thể phải gánh chi phí cao hơn so với thỏa thuận lương Brutto mà còn có thể xảy ra nhiều rủi ro.

Có 2 cách thỏa thuận, thỏa thuận chung có giá trị áp dụng cho mọi thỏa thuận trả lương Netto, và thỏa thuận riêng, tức 2 bên mặc cả đi vào chi tiết, áp dụng chỉ đối với người lao động đồng ý thỏa thuận riêng đó. Khi thỏa thuận chung, trên nguyên tắc chủ lao động phải tự chịu trách nhiệm hoàn toàn với lương Brutto bất kể cao hay thấp. Do đó để tránh, 2 bên cũng có thể mặc cả thỏa thuận riêng (Nettolohnabrede), chỉ một phần tiền thuế lương và phần đóng bảo hiểm xã hội của người lao động, người chủ lao động mới phải tự gánh. Trong trường hợp này chỉ tiền lương Netto và phụ phí lương đưa ra vào thời điểm thỏa thuận mới có hiệu lực. Nếu có sự thay đổi về thuế luơng hay nộp bảo hiểm xã hội khác đi so với mặc cả ban đầu, tiền lương Netto đó sẽ bị khấu trừ hoặc tăng lên theo mức thay đổi.

Theo phán quyết của Tòa án Tài chính Liên bang (Bundesfinanzhof) ngày 25.10.2013 (án số VI B 144 / 12), thỏa thuận chung lương Netto là một ký ước xác định chủ lao động ngoài lương Netto đồng ý trả thêm các khoản thuế lương bổng và bảo hiểm mà đáng lẽ người lao động phải tự đóng. Với thỏa thuận chung lương Netto, mức lương Netto không bị ảnh hưởng khi thay đổi thuế thu nhập hoặc bảo hiểm an sinh xã hội. Người lao động vẫn nhận mức lương Netto cố định mặc dù thuế và bảo hiểm tăng hay giảm. Chủ lao động là người được lợi hay thiệt tùy theo từng trường hợp.

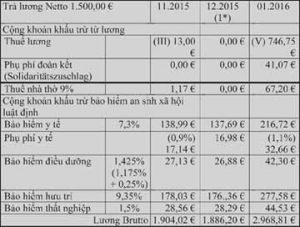

Ví dụ: Với thỏa thuận chung lương Netto 1500 €, thuế bậc III, chịu thuế nhà thờ, không con cái, phải đóng phí bảo hiểm y tế và thuế lương, khi đổi thuế từ bậc III lên bậc VI trong 3 tháng 11.2015 – 01.2016 cho kết quả như sau:

(1*) Mức khấu trừ cơ bản và phụ cấp con cái có hiệu lực hồi tố tăng từ tháng 01.2015 được cứu xét khi khấu trừ thuế tháng 12.2015.

Kết quả trên cho thấy với thỏa thuận chung lương Netto 1500 Euro, lấy lương Brutto tháng 12 làm mốc so sánh, thì chủ lao động sẽ được lợi ở tháng 11.2015 trả lương Brutto thấp hơn 17,82 Euro, ngược lại sang tháng 1.2006 bị thiệt do phải trả lương Brutto cao hơn tới 1.064,79 Euro.

Bảng ví dụ trên có thể dùng thể giải thích cho trường hợp Qúy độc giả HDT cũng hưởng lương Netto 1500 Euro/tháng. Do tháng 11 và 12.2015, người lao động đăng ký lương bậc III, nên được khấu trừ vào thu nhập các khoản miễn thuế, trong đó khoản miễn thuế cơ bản lên tới 8.472 Euro/năm đối với độc thân và 16.944 Euro đối với hộ gia đình (từ năm 2015). Vì vậy, tháng 11.2015 chỉ phải đóng 14,17 Euro gồm thuế thu nhập và thuế nhà thờ. Tới tháng 12.2015 không phải đóng đồng nào bởi do phụ chú ở điểm (1*). Tới tháng 1.2016, thuế chuyển từ bậc III trước đó sang bậc VI. Bậc VI áp dụng cho lao động cùng lúc làm việc tại nhiều chủ lao động, không được trừ mọi khoản thu nhập miễn thuế, nghĩa là phải đóng thuế bắt đầu từ thu nhập 1 Euro, nên tổng thuế phải nộp lên tới 855,02 Euro (thuế lương, nhà thờ, phí đoàn kết). Sở dĩ người lao động bị chuyển đột ngột từ bậc III lên bậc VI, là do khi chuyển sang làm nhà hàng cho Qúy độc giả HDT, Sở tài chính chưa kịp cắt (Abmeldung) con số ở nhà hàng cũ vốn chỉ có thể thực hiện vào tháng sau. Nghĩa là họ nằm trong nhóm người lao động làm việc cùng lúc nhiều nơi với bậc thuế VI, mặc dù trên thực tế không đúng.

Trách nhiệm thuế. Nhìn dưới góc độ luật thuế, khi thỏa thuận chung lương Netto chủ lao động phải chịu trách nhiệm chi trả các khoản khấu trừ của người lao động. Tuy nhiên, về mặt pháp lý, người lao động vẫn phải chịu tránh nhiệm trước Sở Tài chính đối với tiền thuế phải nộp. Nghĩa là chỉ họ mới có quyền đòi Sở tài chính hoàn thuế khi tiền thuế khấu trừ trước cao hơn thực tế phải nộp, hoặc ngược lại phải trả tiếp nếu thực tế cao hơn khoản khấu trừ trước. Như vậy trong trường hợp Qúy độc giả HDT, mặc dù Sở thuế áp dụng bậc thuế sai, nhưng chỉ người lao động mới được quyền thanh toán đòi trả lại bằng cách nộp báo cáo quyết toán thuế hết năm. Ai muốn tránh điều đó, ngay từ đầu 2 bên phải thỏa thuận riêng, trao trách nhiệm hưởng tiền hoàn thuế hoặc truy đóng tiền thuế còn thiếu, cho chủ lao động. Nghĩa là Quý độc giả HDT buộc phải chấp nhận thiệt hại, nếu người lao động không tự nguyện khai thuế cuối năm và thối lại liền cho mình.

Trách nhiệm bảo hiểm. Theo góc nhìn bảo hiểm, khoản thuế lương, thuế nhà thờ, thuế đoàn kết, phần đóng bảo hiểm xã hội của người lao động mà chủ lao động phải chi trả thuộc về phụ phí lương và như vậy cũng phải đóng phí bảo hiểm cho khoản này (Điều 14 Mục 2 câu 1 – SGB IV). Để xác định các khoản khấu trừ theo quy phạm tính lương Brutto dựa trên lương Netto, có thể sử dụng lập trình tính lương ở trang Web www.aok-business.de. Trong trường hợp được hoàn thuế cũng được hoàn lại phần phí bảo hiểm an sinh xã hội đóng dư theo Điều 26 Mục SGB IV.

Trong trường hợp người lao động được điều ra nước ngoài làm việc. Trên nguyên tắc lương Netto không được phép giảm đi so với khi ở Đức. Vì vậy thường có thỏa thuận lương Netto trong thời gian làm việc ở nước ngoài cũng như thuế giả định Hypotax tương ứng với mức thuế nếu làm việc trong nước và được khấu trừ từ lương Brutto của người lao động. Bù lại chủ phải đóng khoản thuế thực sự phát sinh của người lao động đó.

Loan Bình (tổng hợp)