Năm 2016 các hãng bảo hiểm y tế lại tăng phụ phí (Zusatzleistung). Chuyển đổi bảo hiểm có thể tiết kiệm vài trăm Euro vì 95% gần như giống nhau, chỉ khác về dịch vụ bổ sung và tiền hoàn lại (Erstattungen).

Bất cứ ai cũng có thể dễ dàng chuyển đổi bảo hiểm y tế.

Bảo hiểm nào có dịch vụ gì?

Khi chọn bảo hiểm y tế bắt buộc thì khó sai lầm vì hầu hết các dịch vụ đều được pháp luật quy định và bao gồm tất cả các lĩnh vực y tế quan trọng. Trên nguyên tắc có thể phân biệt các dịch vụ sau:

– Dịch vụ cơ bản: nằm trong danh mục dịch vụ cố định của nhà nước theo Luật An sinh Xã hội, Quyển 5, Điều § 12 SGB V „các dịch vụ phải đầy đủ, hiệu quả và kinh tế, không được vượt quá mức cần thiết“.

– Dịch vụ bổ sung: Mỗi quỹ bảo hiểm có thể cung cấp các dịch vụ bổ sung ở mức độ nhất định, ví dụ chương trình khuyến mãi (Bonusprogramm) cho sống lành mạnh, trợ giúp phí tổn làm sạch răng, vi lượng đồng căn trị liệu hoặc tiêm chủng khi đi du lịch.

– Dịch vụ y tế tư nhân: không thuộc về dịch vụ luật định, chỉ có thể được hưởng nếu đóng thêm bảo hiểm y tế tư bổ sung ví dụ như răng giả chất lượng cao, bác sĩ trưởng điều trị hoặc trợ cấp tiền thuốc nhiều hơn.

Năm 2016 phí bảo hiểm y tế luật định vẫn giữ 14,6 % tổng thu nhập Brutto. Nhiều hãng tăng phụ phí mà người đi làm phải tự trả thêm lên đến 1,5%. Chuyển đổi bảo hiểm có thể tiết kiệm lên đến 559 € mỗi năm so với mức thu nhập mỗi tháng 4.237 € chưa trừ thuế; với 2.000 € Brutto vẫn còn lợi 264 €. Phụ phí trừ thẳng vào lương tháng. Lĩnh trợ cấp thất nghiệp I và II không phải đóng phụ phí.

So sánh bảo hiểm

Từ vài năm nay bùng lên cuộc cạnh tranh giữa các hãng bảo hiểm y tế luật định. Thay vì đồng điệu các hãng tìm cách chiêu dụ qua quảng cáo phụ phí thấp hoặc dịch vụ bổ sung tốt. Có thể so sánh các hãng nổi bật sau:

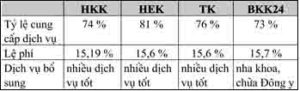

HKK có lệ phí tương đối vừa phải (15,19%) và dịch vụ tốt. Nếu muốn dịch vụ y tế cao thì chọn HEK với điểm số dịch vụ 81%. TK cung cấp dịch vụ bổ sung tốt với chỉ số 76%, BKK24 73%. Không có bảo hiểm sức khỏe nào là tốt nhất, chỉ có tốt nhất phụ thuộc vào dịch vụ bổ sung theo nhu cầu và đòi hỏi cá nhân. Khi lựa chọn nên lưu ý quyền lợi được hưởng các dịch vụ bổ sung thường chỉ có giá trị trong năm, có thể thay đổi hay hủy bỏ các năm sau.

Có thể so sánh để chọn hãng bảo hiểm thích hợp qua các Cổng thông tin điện tử như gesetzlichekrankenkassen.de và krankenkasseninfo.de . Tuy nhiên cũng có sai lầm vì thiếu chi tiết hay tiền hoàn trả không hoàn toàn đúng. Vì vậy sau khi lựa bảo hiểm ưng ý nên liên hệ trực tiếp để biết chính xác hơn.

(còn tiếp)

Bùi Hồng (tổng hợp)

Hãy nhấn “Thích Trang” và “Chia sẻ” bên dưới để mọi người có nhiều thông tin về pháp luật, các chế độ chính sách đối với người nước ngoài ở Đức trên trang Facebook của bạn!