Thay đổi 3 năm một lần

Kiểm tra thuế doanh nghiệp phụ thuộc nhiều vào quy mô doanh nghiệp. Các tiêu chuẩn phân loại quy mô doanh nghiệp (Abgrenzungsmerkmale) lại được Cơ quan Tài chính ấn định 3 năm một lần dựa vào mức doanh thu, hay lãi suất, như sau:

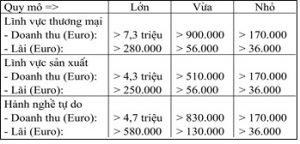

Từ năm 2013

Từ năm 2016

Lĩnh vực thương mại

Lĩnh vực sản xuất

Chu kì kiểm tra thuế

Với đa số chủ doanh nghiệp, bị kiểm tra thuế như một cơn ác mộng. Không ít trường hợp ngao ngán, mệt mỏi, cứ nơm nớp không biết lúc nào tới lượt mình, do không có chuẩn mực nào rõ ràng cho biết lúc nào thì doanh nghiệp bị kiểm tra mà hoàn toàn phụ thuộc nhận thức chủ quan của cơ quan thuế vụ. Tuy vậy thống kê cho thấy quy mô doanh nghiệp phân loại ở trên có liên quan nhiều đến chu kì kiểm tra thuế.

Theo thống kê gần nhất của Bộ Tài chính Liên bang năm 2012, chu kì kiểm tra bình quân đối với các doanh nghiệp lớn khoảng 4,5 năm, doanh nghiệp vừa 15 năm và doanh nghiệp nhỏ khoảng 30 năm. Doanh nghiệp cực nhỏ (tức doanh thu và lãi dưới ngưỡng doanh nghiệp nhỏ) chỉ bị kiểm tra 100 năm một lần, nghĩa là gần như không bao giờ bị kiểm tra. Thống kê trên cho thấy, doanh nghiệp càng lớn khả năng bị kiểm tra càng cao. Các yếu tố quyết định quy mô công ty gồm: lĩnh vực kinh doanh, lãi suất và doanh thu. Các chỉ số quan trọng này được áp dụng ở giá trị cao nhất. Ví dụ: Năm 2013, một doanh nghiệp sản xuất có doanh thu 4 triệu Euro với lãi 300.000 Euro. Do ngưỡng thu nhập dưới 7,3 triệu Euro nên lẽ ra công ty này thuộc loại vừa. Tuy nhiên, lãi suất lại vượt quá ngưỡng 280.000 Euro nên thực tế sở tài chính gộp vào loại doanh nghiệp lớn.

(còn tiếp)

Trần Trúc Quỳnh (tổng hợp)

Phần tiếp theo:Lý do kiểm tra phụ thuộc quy mô doanh nghiệp, Chủ doanh nghiệp có thể làm gì?