Lý do kiểm tra phụ thuộc quy mô doanh nghiệp

Phân loại doanh nghiệp nhằm mục đích kiểm tra thuế và để huy động kiểm tra viên hợp lý, do số lượng nhân viên có hạn, trong khi số doanh nghiệp nhiều. Doanh nghiệp lớn bị kiểm tra thường xuyên hơn, do cùng một sai phạm khoản tiền truy thu thuế thường cao hơn, mặt khác các tập đoàn lớn nghiệp vụ nhiều hơn, kinh doanh đa dạng hơn, nên thường mắc nhiều sai phạm hơn các doanh nghiệp nhỏ.

Chủ doanh nghiệp có thể làm gì?

Chu kì kiểm tra thuế kể trên chỉ giúp chủ doanh nghiệp định hướng, không phải số liệu cố định. Bất kì lúc nào sở Tài chính cũng có quyền kiểm tra thuế trực tiếp tại doanh nghiệp (Außeprüfung) mà không cần nêu lý do cụ thể. Có vô số lý do khiến một doanh nghiệp rơi vào tầm ngắm của Sở Tài chính, như chỉ cần mấy năm liền nộp báo cáo thuế Steuererklärung trễ.

Chủ doanh nghiệp chỉ có thể tác động lên quy mô doanh nghiệp nhằm giảm tần suất bị kiểm tra, bằng cách biến doanh nghiệp lớn thành vừa, vừa thành nhỏ. Do Sở Tài chính luôn căn cứ vào báo cáo thuế mới nhất, vì vậy có thể sử dụng các biện pháp khác nhau, chẳng hạn điều chỉnh một số chỉ tiêu như khấu hao tài sản, lập quỹ phòng ngừa Rücklagen, tích trữ Rückstellungen, để mức lãi suất thấp hơn ngưỡng xem xét.

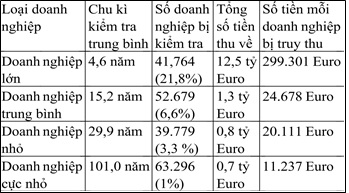

Thống kê kết quả kiểm tra thuế gần nhất năm 2011

Những nguy cơ doanh nghiệp bị kiểm tra thuế

Không ai có thể nói trước khi nào doanh nghiệp bị kiểm tra, đó cũng chính là mục đích và ý nghĩa của việc kiểm tra thuế. Sở Tài chính không cần nêu lý do kiểm tra. Về cơ bản, bất kì doanh nghiệp nào, bất kỳ lúc nào đều có thể bị kiểm tra. Nếu có càng nhiều dấu hiệu dưới đây, khả năng bị kiểm tra thuế càng cao:

– Một thời gian dài doanh nghiệp không bị kiểm tra.

– Không thực hiện trách nhiệm nộp thuế cho sở tài chính đúng hẹn, thường hay nợ, khất.

– Doanh thu và lãi suất dao động mạnh không có lý do rõ ràng.

– Trong báo cáo cuối năm Jahresabschluss có các khoản tài chính rút ra hoặc đầu tư vào doanh nghiệp cao (tức chuyển tiền từ doanh nghiệp vào cá nhân chủ doanh nghiệp, hoặc ngược lại).

– Nhiều năm liền lãi suất thấp và không có khoản thu nhập khác để trang trải cuộc sống.

– Khi ngừng kinh doanh.

– Thay đổi ngạch kinh doanh, đóng cửa, lập mới hoặc chuyển đổi chủ sở hữu cho người nhà.

– Mới bị kiểm tra thuế và phải nộp phạt khoản thuế cao.

– Khoản thuế trả trước Vorsteuer được hoàn lại cao, chẳng hạn do mới kinh doanh và chi nhiều hơn thu.

– Đã từng hay đang làm tư vấn viên cho một công ty có trụ sở ở nước ngoài.

– Có liên quan đến kinh doanh với “thiên đường” thuế như Thụy Sỹ hay Luxemburg.

– Cung cấp hay mua hàng, vay hay cho vay đối với doanh nghiệp bị kiểm tra.

– Chủ doanh nghiệp có cuộc sống xa hoa, tốn kém, không cân xứng với kết quả kinh doanh.

– Trong bảng cân đối tài chính doanh nghiệp có các khoản tài sản, tiền đầu tư hoặc dư lớn không rõ nguồn gốc.

– Doanh thu dao động mạnh không rõ lý do.

– Chuyển đổi loại hình doanh nghiệp.

Chỉ cần một dấu hiệu trên đã đủ để tăng khả năng doanh nghiệp bị kiểm tra.

Trần Trúc Quỳnh (tổng hợp)