TBVĐ- Bên cạnh tiền lương cầm tay chi trả cho lao động, cả chủ lẫn người lao động đều phải trích nộp bảo hiểm xã hội được gọi là phụ phí lương, tổng cộng lên tới cả nửa tiền lương cầm tay. Tìm cách tiết kiệm khoản này đúng luật là đích của doanh nghiệp trong kinh doanh.

Một biện pháp hữu hiệu nhất hợp luật hiện nay là chuyển 1 phần tiền lương thành thu nhập ngoài lương không cần đóng phụ phí, có thể tiết kiệm được hàng trăm Euro phụ phí cho mỗi nhân công/năm. Hai bên chủ thuê và người làm thuê phải thoả thuận với nhau các khoản ngoài lương đó dưới những dạng sau:

Sử dụng tài sản doanh nghiệp

Thay vì mua sắm computer đặt tại doanh nghiệp, mua laptop cho nhân viên sử dụng cả chỗ làm việc (50%) lẫn ở gia đình họ dành cho việc riêng (50%), nếu họ cần mua laptop nhưng không sử dụng thường xuyên. Giả sử Laptop có giá 3000 Euro, và thời gian khấu hao tài sản computer là 3 năm, với mức chia nhau sử dụng mỗi bên 50%, thì doanh nghiệp đã trả ngoài lương cho nhân viên 1.500 Euro trong 3 năm, tính ra mỗi tháng trả ngoài lương trên 40 Euro, không phải trích nộp phụ phí lương.

Trả tiền đào tạo

Doanh nghiệp có thể cho nhân công học bồi dưỡng tay nghề. Thay vì nhân công phải trả học phí, doanh nghiệp có thể trả ngoài lương số học phí đó, với lý do để nâng cao kiến thức phục vụ doanh nghiệp. Số tiền ngoài lương trên, giả sử 960 Euro/năm, sẽ không phải trích nộp phụ phí lương. Tính ra mỗi tháng doanh nghiệp đã trả ngoài lương tới gần 80 Euro không mất tiền phụ phí.

Phục vụ miễn phí

Thay vì nhân viên phải tự mua cà phê bánh ngọt hoa qủa cho mình trong ngày làm việc, doanh nghiệp có thể mua phục vụ họ miễn phí với mức 1,75 Euo/người/ngày, tính thành tiền bổ sung cho lương cầm tay. Khoản ngoài lương này không phải trích nộp phụ phí lương. Tính ra mỗi tháng doanh nghiệp tiết kiệm được phụ phí lương cho chừng 35 Euro/1 nhân công.

Kết quả

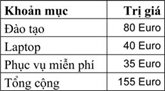

Tổng cộng doanh nghiệp đã trả một khoản tiền ngoài lương cho một nhân công trong 1 tháng như sau:

Số tiền 155 Euro ngoài lương đó, giả sử nằm trong tiền lương trả cho 1 người chẳng hạn ở bậc lương 2500 Euro/tháng (Brutto), thì sẽ phải trích nộp phụ phí lương tính ra chừng 32 Euro/tháng. Như vậy bằng cách trả ngoài lương trên, doanh nghiệp đã tiết kiệm được tiền phụ phí lương mỗi năm: 32 Euro x 12 tháng = 384 Euro/năm/người. Một doanh nghiệp 10 nhân công đã tiết kiệm được 3.840 Euro/năm.

Những khoản được tính ngoài lương không phải trích nộp phụ phí (sozialabgabenfreie GehaltsExtras), gồm: Handy, computer cho nhân công sử dụng; trợ giúp phí nhà trẻ cho nhân viên Kindergartenzuschuss), tặng hoặc bán hàng hoá giá rẻ cho nhân công (Belegschaftsrabatte), tặng phiếu, séc mua hàng (Warengutscheine).

Cho hoặc bán hàng giá rẻ cho nhân công

Tiếng Đức được gọi là Belegschaftsrabatte hoặc Personalrabatte dùng để chỉ hàng hoá của doanh nghiệp tặng hoặc bán rẻ cho nhân viên như một hình thức trả tiền ngoài lương. Án quyết số AZ: VI R 88/99 của Toà án Tài chính tối cao (Bundesfinanzhof) cho phép mức cho hoặc mức rẻ hơn đó cả năm tối đa 1.224 Euro/người/năm không phải tính thuế và đóng bảo hiểm xã hội.

Phiếu mua hàng (Warengutscheine)

Mức giới hạn không phải tính thuế lẫn đóng bảo hiểm xã hội là 44 Euro/người/tháng.

Trần Nguyễn (tổng hợp)